会社を辞めて、自由な時間を手に入れる。

その準備として、配当金などの「副収入」を育て、節税方法として「確定申告(配当控除)」をしてきた方も多いでしょう。

しかし実際に退職するとなると、単純に節税だけのことを考えていればいいわけではありません。

いつもどおり確定申告にて配当控除をおこなっていると、「節税できたけど国民健康保険料が節税効果以上に上がった…」なんてケースもあるからです。

「自分は退職後に配偶者の社会保険(健康保険の)扶養になるから国保は関係ない」

そう考えている方は「黄信号」が灯っています。

なぜなら雇用保険の基本手当(失業給付)を受給している間は、配偶者の健康保険の扶養に入ることができないからです。

もともと雇用保険の受給要件(※離職前2年間に被保険者期間が12ヶ月以上あること)に該当していなかったり、受給するつもりがない場合は、素直に配偶者の扶養に入れば問題はないでしょう。

しかし、そうでない方は、雇用保険の受給が完了するまでの間は自身で国民健康保険に加入する必要があります。

「配当控除を受ければ所得税が戻ってくる」 「確定申告はしたほうがお得」 そんなサラリーマン時代の常識が、退職後に国民健康保険料の地獄へ突き落とすかもしれません。

本記事では、配当所得を得ながら脱サラをしたわたし自身が、実際に「役所」や「市税事務所」へ何度も足を運び、確認した内容をもとに以下をまとめました。

- この記事でわかること

- ・配当控除(確定申告)をした場合に国保料が上がるロジック

・国民健康保険料の基礎概念

・金融所得を確定申告しないことで得られるメリット

・任意継続や国民年金について

結論から申し上げますと、国保料の負担が配当控除による節税効果以上になってしまうケースは大半を占めるため、国保に加入する方は、

- 配当控除や外国税額控除をしてはいけない

- 譲渡所得はマイナスならして良い(プラスなら絶対するな)

- 国保料は前年の所得をベースに毎年6月に更新される

ということは理解しておきましょう。

ちなみに「会社都合」での退職の場合は、給与所得が30/100で計算される救済措置もあります。

退職する前年の確定申告から考えておかなければいけない事のため、退職を検討中の方はご高覧ください。

※なお記事内では、「配当控除」を取り上げていますが、「外国税額控除」も同様であり、確定申告することで国民健康保険料が上がってしまう可能性が極めて高くなります。

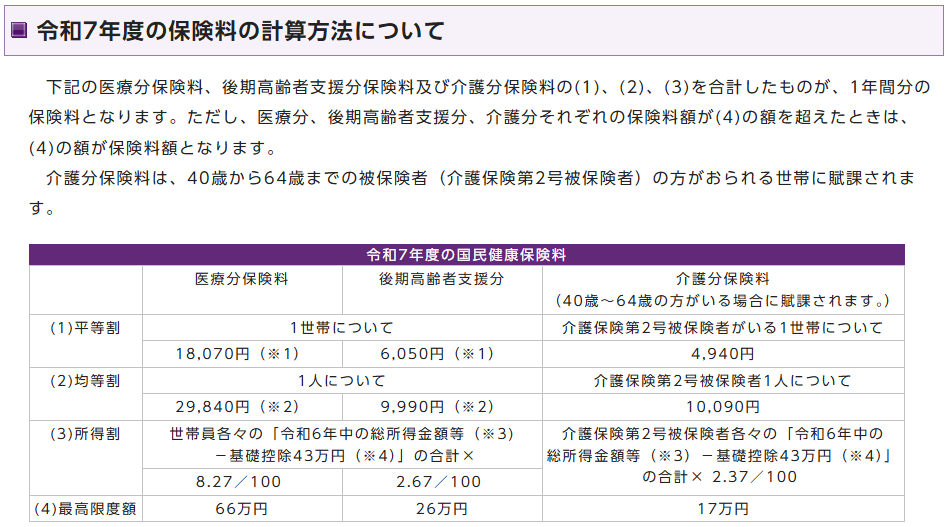

国保料はすべての所得を合算された「総所得」で計算される

サラリーマンの健康保険は「月給(標準報酬月額)」ベースでしたが、国保料は「前年の総所得」に連動します。

- 総所得とは

- 1年間(1~12月)の以下をまとめた数字のことです。

・事業所得

・不動産所得

・給与所得(給与所得控除後の金額)

・年金所得(公的年金等控除後の金額)

・雑所得

・総合課税の譲渡所得や配当所得

・一時所得(2分の1後の金額)

・山林所得

・分離課税の所得(確定申告した株式・不動産の譲渡益など)

基本の算式は以下です。

- 国保料の簡易計算式

- (前年の総所得金額等 - 基礎控除43万円)× 料率(約13%※) = 年間の保険料

※料率は自治体によるが、おおむね1割以上かかる

つまり、それぞれの所得が「プラス」で推移すればするほど国保料も上がるということです。

ちなみにわたしの住む地域(京都市)での料率は以下のよう(8.27%+2.67%+平等割+均等割)にかかります。

自身の地域の国保料率が知りたい場合は「地域名 国保料 計算」と検索してみましょう。

ではここから「株式」の所得がどのように適用されるのかについて解説いたします。

上場株式の「配当所得」は確定申告しなければ総所得に加算されない

特定口座(源泉徴収あり)で配当を受け取っている場合、確定申告しなければ配当所得は「0円」扱いです。

しかし、1円でも還付を受けようと確定申告(配当控除)した瞬間、その配当所得の全額が国保料の計算対象になります。

たとえば配当所得が100万円なら、国保料が約13万円(※料率13%で計算)加算されてしまうということです。

ちなみに、「分離課税」で申告しても同様に総所得に加算されてしまいますので、注意しましょう。

「分離課税の譲渡所得」も申告すると国保料の計算対象になる

株式の売買を行って出た利益は、申告さえしなければ国保料を計算される数字には計上されません。

しかし、何かの手違いなどで確定申告してしまうと、その売買益は国保料を上げることになります。

配当控除をするときに、年間取引報告書をそのままアップロードすると、譲渡所得を含めたすべての数字が上がってしまうので、間違っても譲渡所得は上げないように注意しましょう。

ちなみに、譲渡所得が「マイナスの場合」は、申告しましょう。

総所得を下げることができます。

【シミュレーション】配当100万円を申告した場合

以下は、配当金を含めた課税所得が500万円ある(所得税率20%の)方が、配当金を100万円受け取り、配当控除した場合の末路です。

- 所得税の還付(得): +約5万円

(分離課税15%から配当控除により10%へ) - 住民税の増額(損): ▲約2.2万円

(源泉5%→※総合課税7.2%への上昇分) - 国保料の増額(損): ▲約13万円

(配当100万円 × 料率13%)

※住民税が7.2%になるのは、確定申告することによって一律約10%になるところ、住民税の配当控除により2.8%軽減されるため(詳しくはこちらの記事で解説中)

数万円の還付を受けるために、住民税のデメリットも含めて約10.2万円のキャッシュをドブに捨てることになります。

逆に言うと、確定申告さえしなければ10.2万円のキャッシュが手元に残るということです。

国保料の改定スケジュール「仮請求」と「本算定」

健康保険料は毎年6月に改定されますが、退職後の1年目は納付書が「二段階」でやってきます。

- 4月・5月【仮算定】

- 前々年の高い(給与所得MAXの)所得ベースで「とりあえず」の請求が来ます。

- 6月【本算定】

- 確定申告データに基づいた「本当の年額」が決まります。

4月・5月に払った「仮」の分と、本当の年額の差額が精算され、残りの金額を3月まで分割して払うことになります。

退職された場合は、給与所得を失うため、ほとんどの方が仮算定で高額な請求が来ることになりますが、6月以降で払い過ぎた分が調整されるため、払い過ぎの心配は無用です。

ちなみに再算定された金額が、実は「ゼロ」だった場合は、4・5月の仮算定で払った分が還付されるそうです。

【予備情報】「会社都合退職」なら国保料計算上の給与所得を7割カットできる

仮にもし会社都合(解雇・契約満了など)で退職する場合であれば「非自発的失業者の軽減措置」が使えます。

これは、国保料の計算において「給与所得を30/100(7割引き)」として計算してくれる強力な制度です。

つまり、給与所得が400万円の場合は、国保料算定上の給与所得は120万円と計算されるということです。※配当所得などその他の所得は適用されません。

ちなみに「会社都合退職」とは、単なるリストラだけではありません。

以下の要件に当てはまっているようであれば、堂々と会社都合であることを宣言しましょう。※雇用保険の基本手当(失業給付)の支給日数も増えるケースが多くなります。

- 会社都合の定義

- ①事業所単位で1カ月に30人以上の離職予定、もしくは会社の3分の1を超える人の離職

②事業所の廃止や解雇

③会社側から退職の勧奨を受けた場合(早期退職募集など) - 会社都合になるケース

- ①事業所の移転により、通勤が困難になった

②労働条件(給与・待遇、労働時間、業務内容など)が契約内容と異なる

③給与支払いの遅延・滞納・未払い

④給与の減額(従来の給与額の85%未満に減額された場合)

⑤残業時間45時間/月以上が3カ月以上続いた

⑥仕事内容の急な変更

⑦更新前提だった雇用契約が更新されない

⑧セクハラ、パワハラ、いじめ、嫌がらせの被害を受けた

⑨会社が法令違反を犯した

特に、給与の大幅な(85%以下への)減額や、残業時間45hが3ヶ月以上続くケースは散見されます。

会社都合での退職となると、雇用保険の基本手当(失業給付)をすぐにもらうことができ(給付までの待期期間1ヶ月が免除)、給付日数自体が増えるケースもあります。

事後申告も可能なため、心当たりのある方はハローワークに相談してみましょう。

| 雇用保険加入年数 | 1年未満 | 5年未満 | 10年未満 | 20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 離職年齢30歳未満 での会社都合退職 | 90日 | 90日 | 120日 | 180日 | ― |

| 離職年齢35歳未満 での会社都合退職 | 90日 | 90日 | 180日 | 210日 | 240日 |

| 離職年齢45歳未満 での会社都合退職 | 90日 | 90日 | 180日 | 240日 | 270日 |

| 離職年齢60歳未満 での会社都合退職 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 離職年齢65歳未満 での会社都合退職 | 90日 | 150日 | 180日 | 210日 | 240日 |

| 自己都合退職の場合 | 90日 | 90日 | 90日 | 120日 | 150日 |

国民年金上は対象外

会社を退職すれば、国民年金に加入する必要も出てくるでしょう。

しかし、この給与所得が30/100になるのは国民健康保険上の話で、年金上は関係がありません。

ただし、年金も世帯所得が一定以下になれば「減免」の対象となります。

詳細は日本年金機構に預けますが、世帯所得が168万円以下になれば、所得に応じた割合で減免されます。

退職をした場合は申請さえすれば、当人の所得が「ゼロ」とされるため、配偶者などの所得が168万円以下であれば、検討しても良いかもしれません。

ちなみに減免をした場合は、将来もらえる年金額も微減するため、減免する前に理解しておきましょう。

よくある疑問と勘違い

ここからは実際によくある疑問や、わたし自身も戸惑ったことについて触れていきます。

Q:申告しなかったら、役所に隠し所得だと疑われませんか?

A:正当なルールです。

「源泉徴収ありの特定口座」は、その中で納税を完結させる権利が認められています。

申告しないことは脱税ではなく、法に則った「申告不要制度」の活用です。

Q:4月・5月の仮請求が高すぎて払えない

A:督促を待たずに窓口へ!

減免申請が受理されていれば、6月の精算を待たずに調整してくれる自治体もあります。

無視して滞納するのが一番のリスクです。

Q:住民税非課税世帯のメリットはどうなりますか?

A:申告しないことが「非課税世帯」への近道です。

配当を申告しなければ所得0円として判定されます。

単身世帯なら所得45万円以下、扶養家族がいる場合は扶養家族人数に応じた所得要件が満たされることで住民税非課税世帯になることができ、以下のようなメリットを享受できます。

- 住民税非課税世帯になることで得られるメリット

- ・2歳未満の保育が無償化

・高校生への奨学給付金の対象になる

・大学の授業料も給付or減免される

・高額療養費の負担が減る

・介護保険料の負担が減る

・NHK受信料が免除される

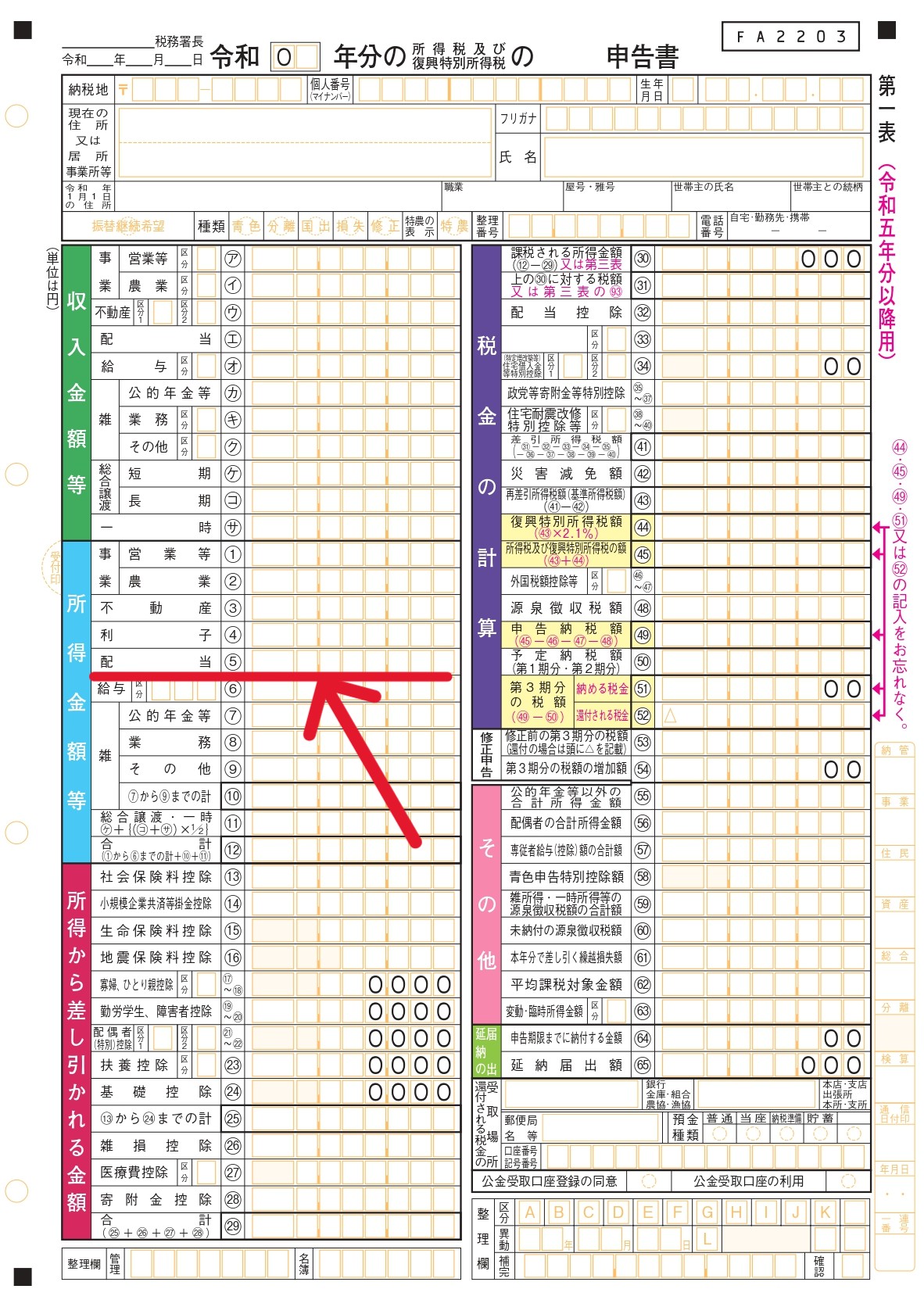

Q:住民税の仕組みも国保料計算上の所得と出所の数字は同じですか?

A:どちらも確定申告書(確定申告をしていない会社員であれば年末調整)の数字を元に計算されます。

国税庁に上がった資料が、市役所などに転送されて「住民税」や「国民健康保険料」の計算がされます。

確定申告書上の図1の「⑤配当」や分離課税用の図2の「所得金額」に金融所得が入っていなければ、住民税も国保料も上がることはありません。

Q:いつから確定申告(配当控除)をしないほうが良いですか?

A:退職予定日の前年分は申告しないほうが良いです。

少々ややこしい話ですが、国保料は6月改定の翌年5月締めです。

したがって、6月以降に退職される場合は前年分(申告日は当年の2~3月)の確定申告を控えればOKです。

逆に6月までに退職される場合は、前々年分(申告日は昨年の2~3月)の確定申告を控える必要があります。

たとえば退職日が2026年8月末の場合は、2026年の2月~3月に確定申告される「2025年分」に金融所得を計上すると国保料が上がってしまいます。

しかし、退職日がたとえば2026年の3月末の場合は、2026年4月分と5月分の国保料は2025年2~3月に申告した「2024年分」が計算元の数字となるため、2024年分に金融所得を計上すると国保料が上がってしまいます。

ちなみにわたしは12月末で退職したのですが、前年分にキッチリ配当所得を計上していたため、見事に国保料も上がっています。(哀)

わたしのような失敗がないよう、確定申告は計画的におこなってくださいね。

Q:「任意継続」と「国民健康保険」どちらのほうが良いですか?

A:ケースバイケースですが扶養家族が多いなら任意継続のほうが旨味はあります。

任意継続は退職後も会社の健康保険に(MAX2年間)加入できる制度ですが、会社が負担してくれていた分も支払う必要が出てきます。

健康保険料率の全国平均は約10%で、会社勤めの間は「半分」にあたる約5%分を会社が負担してくれていましたが、任意継続では10%まるまる個人負担になります。

しかも計算元となる数字は「所得」ではなく、「標準報酬月額(1月あたりの平均収入みたいなもの)」が採用されるため、一概に国保料の料率と比較すればいいという問題ではありません。

ただし「扶養家族」がいる場合は、健康保険の任意継続のほうが有利に働くケースが多くあります。

なぜなら、任意継続には保険料はそのままで家族を扶養することができますが、国民健康保険には扶養の概念がないため、人数分の保険料がかかってしまうからです。

| 雇用保険加入年数 | 任意継続 | 国民健康保険 |

|---|---|---|

| 計算元の数字 | 標準報酬月額 | 所得-基礎控除43万円 |

| 料率 | 地域によって異なる | 地域によって異なる |

| 扶養の可否 | 可能 | 不可 |

| 扶養した場合の保険料 | 変わらない | 扶養の概念がないため、人数分の保険料がかかる |

つまり、扶養家族がいる場合は「任意継続」が有利になりやすく、扶養家族がいない場合は詳細条件を詰めないとわからないということです。

どちらにせよ、退職前に任意継続の保険料は「会社」に、国保料は「役所」に確認しておきましょう。

なお、任意継続の場合は、配当が総所得に合算されようがされまいが保険料は変わりません。

任意継続をされるのであれば、配当は堂々と確定申告して税還付を受けましょう。

まとめ

脱サラ初期はキャッシュフローが悪化するでしょう。

これまで給与天引きという形で支払われていた「国民健康保険料」や「住民税」は漏れなく納付書で自宅に届きます。

見る度に吐きそうな思いをしたくないのであれば、取るべき戦略は以下です。

- 「任意継続」と「国保加入」どちらのほうが負担が少ないか調べる

(扶養家族がいる場合は任意継続に旨味あり) - 国保加入なら特定口座の配当・譲渡益は、一切「確定申告」しない

(退職予定日が6月までなら前々年分の申告から控える) - 自身が「会社都合退職」に該当しないか確認

(該当するなら給与所得が30/100で計算されたり、失業給付日数が増えたりする)

もちろん任意継続ではなく国保加入を選択すれば、配当を節税できないモヤモヤ感は残るでしょう。

しかしサラリーマン時代の「還付金をお小遣いにする」という感覚は捨てましょう。

所得税は「国税庁」が、国保料は「厚労省」が、というように管轄する部署は違えど、どちらも立派な「税金」です。特に国保料は所得の少ない方にとっては、とてつもない負担になります。

配当金を愚直に積み上げたり、ここまで税や社会保険料を勉強したりしてきたあなたは、きっとお金を有用に使える方でしょう。

無駄な税金は極力おさえて、自身の理念に沿った使い方をしてください。

それが自身にとっても社会にとっても健全な財政に繋がることでしょう。

ここまでの内容を把握するのに、税務署に1回、役所に3回行き、「ここでは回答し切れない」と最終的に市税事務所にまで案内されるなど「たらい回し」にされ尽くしたわたしですが、この記事がご自身の資産を防衛するために役立てていただけますと冥利に尽きます。

良い脱サラライフを。(脱サラライフとは?w)

この記事がよかったと思った方は下記のバナークリックをお願いします。クリックすることでブログランキングが上がりますのでより多くの方に読んでいただけます。

にほんブログ村

節約、節税、投資などの質問はInstagramで受け付けております。