※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

日本株からの配当にかかる税金を節税する方法があるって聞いたんだけど、本当?

こんな方のための記事です。

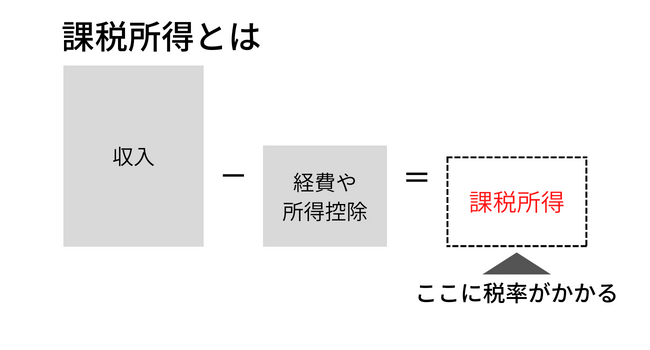

日本株の配当金にかかる税金は20.315%(内訳:所得税15%、復興特別所得税0.315%、住民税5%)。

つまり何もしなければ手取りは約80%となります。

年間配当金額が30万円の場合、手取りは約24万円となる水準です。

しかし確定申告にて「配当控除」を適用することによって配当にかかる所得税の一部または全部を取り戻すことができます。

そこで本記事では

- 投資歴10年以上(失敗経験もあり)

- AFP・簿記資格を保有中

- 現在の含み益は4桁万円超え

- 年間予想配当金は100万円超え

のわたし「こるきち」が配当控除の計算方法や効果、注意点などについて解説します。

この記事を読むことで配当金にかかる税金を節税でき、手取りを増やす方法がわかります。

「確定申告」は慣れれば10分以内でできるのでぜひ内容を理解して挑戦してください。

- この記事の要約

- 配当控除は「配当所得」を「その他の所得」と合算して課税する方式(総合課税)にすることで配当にかかる所得税を減らせる制度。

この制度を有効活用できるのは課税所得695万円以下の人になる。

注意点としては配当控除を適用すると住民税率が上がり、国民健康保険料の負担も増える点。

配当税は「分離課税」と「総合課税」の2種類の方式から選択

配当金にかかる税金方式は以下の2種類があります。

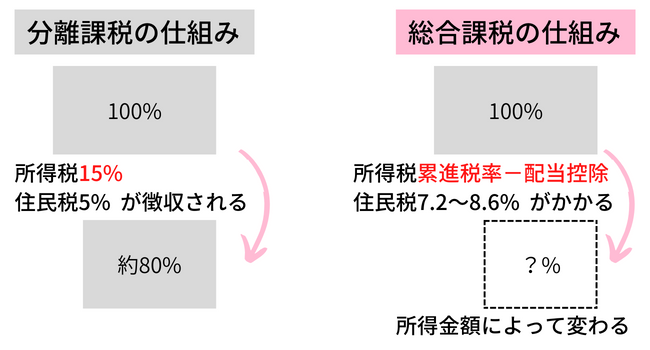

- 分離課税方式

- 通常採用されている課税方式。配当金に対して一律20.315%の税率がかかる。

- 総合課税方式

- 確定申告時に採用することができる課税方式。他の所得(事業所得や給与所得など)と合算した上で、所得に応じた税率(累進税率)がかかる。

配当控除が使えるのは総合課税方式

分離課税は一律で20.315%の税率がかかる

分離課税の内訳としては以下のとおり↓↓

- 所得税15%

- 住民税5%

- 復興特別所得税0.315%

他の所得や配当金が多かろうが少なかろうがこの税率は変わりません。

総合課税では総所得に応じた税率がかかる

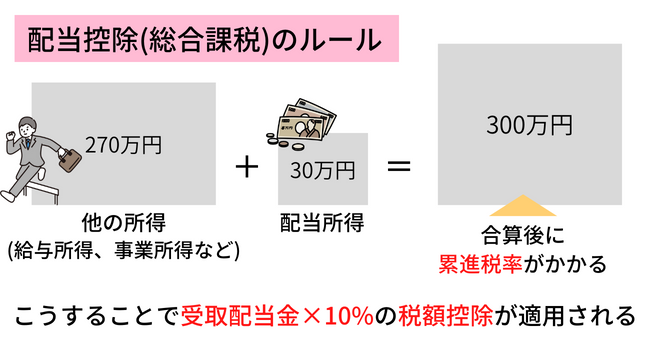

一方で確定申告をして総合課税で申告すると「配当所得」を「他の所得(事業所得や給与所得)」と合算した所得に累進税率がかかります。

※配当控除を適用するにはこの総合課税での申告が必要

- 累進税率とは

- 収入が多いと高い税率が適用され、収入が少なければ低税率で済む税制のこと。(厳密に言うと収入ではなく、課税所得の多寡で判断される)

つまり課税所得の少ない方であれば、配当金にかかる所得税率が低税率で済むおいしい方式ということです。

※ちなみに総合課税で申告すると住民税率も上がります。(このあたりは後述します。)

配当控除は「総合課税」で確定申告することで受けられる

総合課税で申告することによって10%の税額控除が受けられる。これを「配当控除」と呼びます。

配当控除を適用した税金計算方法

- 配当控除を適用した税金計算方法

- (配当所得×累進税率)-(配当所得×10%)

これが総合課税で申告した場合にかかる配当金の税額です。

よくわからない方もおられると思いますので例をあげてみましょう。

配当控除を適用した計算例

例えば以下のような方の場合、課税される総所得は300万円となります。

- 配当所得30万円

- その他の所得270万円

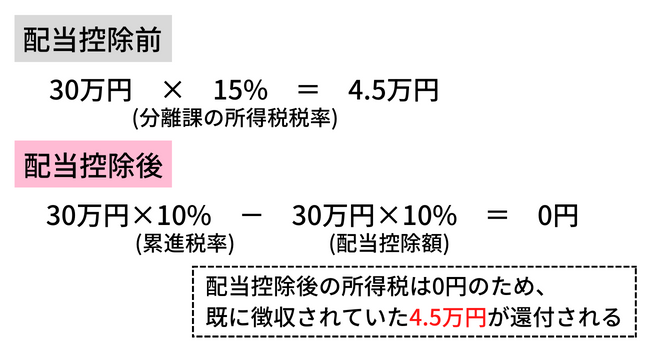

課税される総所得が300万円の場合、所得税率は10%のラインに該当し、配当にかかる所得税は3万円となる。

(計算式) 30万円×10%=3万円

ここからさらに配当所得に10%をかけた金額が控除されます。

(計算式) 3万円-(30万円×10%)=0円

つまり所得税率が10%以下の方であれば、配当にかかる所得税は無くなるということです。

仮に証券口座に源泉徴収を任せている場合は所得税が4.5万円徴収されているため、4.5万円が還付されます。

- 分離課税での配当にかかる所得税

- (計算式)配当所得×15%=所得税

(今回の場合)30万円×15%=4.5万円

配当控除の注意点

配当控除の注意点は次のとおり

- 分離課税で申告すると配当控除が適用されない

- 住民税率が上がり住民税が増える

- 国民健康保険料も増える可能性がある

- 売却損益と損益通算できなくなる

- 総所得が695万円以上なら申告しない方が得

- 外国株や不動産投資信託(J-REIT)は対象外

分離課税で申告すると配当控除が適用されない

配当控除はあくまでも「総合課税」で申告した場合にのみ適用される制度。

「分離課税」で申告した場合は10%の配当控除は使えません。

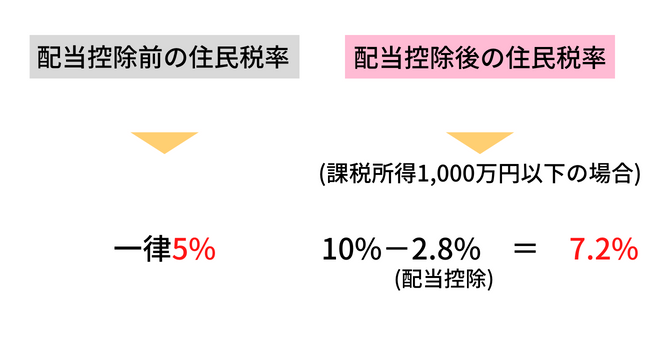

住民税率が上がり住民税が増える

「分離課税」で申告する場合、住民税の税率は5%。

しかし「総合課税」を選択すると住民税の税率は最低でも7.2%かかるようになります。

| 課税所得 | 税率 | 配当控除 | 実質税率 | 源泉徴収 |

| 1,000万円以下 | 10% | 2.8% | 7.2% | 5% |

| 1,000万円以上 | 10% | 1.4% | 8.6% | 5% |

2023年までは「申告不要制度(※住民税は確定申告しませんという意思表示)」が使えたため、住民税率も5%に据え置くことができていましたが、2024年より利用することができなくなりました。

よって住民税の配当控除(2.8%)を適用した税率(7.2%)が実質住民税率となります。

つまり住民税が上がってまでやる価値があるかどうかを確認する必要があります。

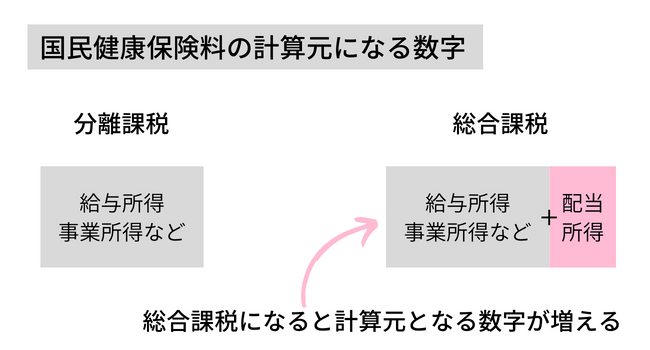

国民健康保険料も増える可能性がある

また国民健康保険加入者であれば、国民健康保険料が増える可能性にも留意が必要。

何故なら国民健康保険料は住民税の課税所得から計算されているからです。

前述したとおり、以前であれば住民税は申告不要とすることができていたため、住民税の課税所得が増えませんでした。

しかし申告不要制度が使えなくなったことにより、住民税も総合課税で申告する必要がでてきました。

つまり分離課税の時より、国民健康保険料を計算する元の数字(課税所得)が大きくなるということです。

特にこれから「脱サラ」をする方は要注意!

詳細については以下の記事で解説中ですので、ご高覧ください↓↓

個人事業主の方(国保加入者)であれば国民健康保険料もシミュレーションしておこう。

ちなみに国民健康保険料は地方によって計算式が異なるため、お住まいの自治体の国保計算式を調べましょう。

売却損益と損益通算できなくなる

総合課税で申告すると売却した株の譲渡所得と損益通算できなくなります。

株を売っていない人は対象外なので読み飛ばしてもらってOKです。

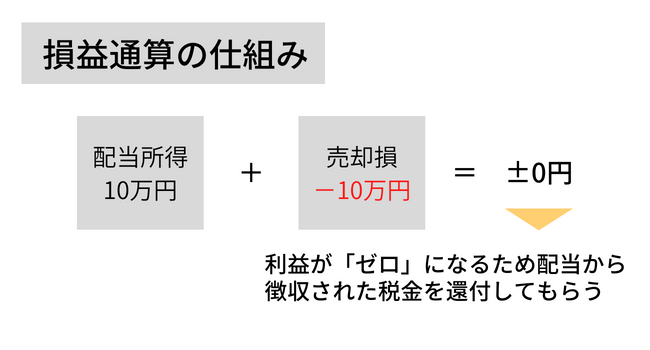

- 損益通算とは

- 売買による「損失」が発生した場合に、他の証券口座の「売却益」や「配当益」と相殺して税額を抑えられる節税対策の1つ。

<参考例>

- 受取配当10万円

(このうち約2万円の税金が徴収されている) - 売却益-10万円

(高値で買って安値で売ってしまった)

この場合、損益は「±0円」となるため、配当にかかった税金(約2万円)が還付されます。

「配当控除」と「損益通算」はどちらか1つしか使えないため、より効果が大きいほうを選ぼう。

どちらのほうが節税できるかわからない場合は、「国税庁の確定申告書作成コーナー」にて実際に入力してみましょう。

申告後の確認画面で還付額を見て比較することができるので、より節税できるほうで確定申告し直せばOK。

申告期限内にやり直せば、最終的に入力された内容が反映されます。

確定申告書作成コーナーでの再入力・再申請について詳しくはこちら

課税所得が695万円以上なら申告しない方が得

給与所得や事業所得など他の所得と合算した課税所得が695万円以上の方の場合は確定申告しないほうが得になります。

課税所得が695万円以上になると税率が20%以上になります。

どういうことかと言うと、695万円以上の課税所得の場合

- 所得税率は23%

- 配当控除で-10%

- でも住民税率は7.2%

となり、所得税と住民税で20.2%かかることになります。(※復興特別所得税を含めると20.473%)

源泉徴収(確定申告しない場合)での配当にかかる税率は20.315%。手間のことも考えると確定申告せずに「分離課税」のままにしておいたほうがお得になります。

ちなみに課税所得695万円はサラリーマンの年収1,050万円相当です。(※給与所得控除・基礎控除・社会保険料控除を使用)

下記は配当控除による節税効果を所得別にまとめた表です↓↓

| 課税所得 | 会社員の 年収相当額 (※参考) | 配当控除後 実質税率 | 節税効果 |

| ~195万円 | ~430万円相当 | 7.2% | 約13.1% |

| ~330万円 | ~640万円相当 | 7.2% | 約13.1% |

| ~695万円 | ~1050万円相当 | 17.41% | 約2.9% |

| ~900万円 | ~1300万円相当 | 20.473%~ | (税負担はほぼ一緒) |

| ~1800万円 | ~2200万円相当 | 32.083% | (逆に負担増) |

節税できるかわからない場合は、「国税庁の確定申告書作成コーナー」にて実際に入力してみましょう。

申告後の確認画面で節税できるか確認できるので、節税できないなら「分離課税」で確定申告し直せばOK。

申告期限内にやり直せば、最終的に入力された内容が反映されます。

確定申告書作成コーナーでの再入力・再申請について詳しくはこちら

外国株や不動産投資信託(J-REIT)は対象外

配当控除はもともと「法人税を払っているのに、配当にまで税金をかけたら二重課税になる」ということで、二重課税を緩和する施策として誕生しました。

したがって日本に法人税を払っていない外国企業の株は配当控除の対象外になります。

また利益の90%を分配すれば法人税が免除されるという措置のあるJ-REIT(不動産投資信託)は、法人税がかかっているケースが少なく二重課税に該当しません。そのためJ-REITも配当控除の対象外となります。

配当控除はあくまでも日本株のみが対象の制度ということ。

まとめ 配当控除は課税所得695万円以下の方が節税できる制度

配当控除は配当への課税方式を「総合課税」にすることによって受けられる制度。

課税所得が695万円以下の方であれば節税効果があり、総所得が少ない人ほど節税効果が高まります。

注意点としては以下の通り

- 分離課税で申告すると配当控除が適用されない

- 住民税率が上がり住民税が増える

- 国民健康保険料も増える可能性がある

- 売却損益と損益通算できなくなる

- 総所得が695万円以上なら申告しない方が得

- 外国株や不動産投資信託(J-REIT)は対象外

確定申告は申告期限内であればやり直しOKのため配当控除を使ったほうが節税できるかどうかは一度入力して確認してみましょう。

配当や株価は自分でコントロールできませんが、コストに関しては自分でコントロールできます。

「自分でコントロールできるところに注力する」

これは投資において最も大切なことの1つで、やれば必ず効果が得られるものです。

投資の利益を最大化するためにも「配当控除」を有効活用していきましょう。

確定申告の期限は2/16~3/15までなのでお忘れなく。

また課税所得や所得税・住民税の概念について知りたい方は下記の書籍がおすすめです↓↓

図解付きでわかりやすく、これ一冊でお金に関する知識が網羅的に理解できるコスパ最強アイテムです。

この記事がみなさんの投資の参考になれば嬉しく思います。

この記事がよかったと思った方は下記のバナークリックをお願いします。クリックすることでブログランキングが上がりますのでより多くの方に読んでいただけます。

にほんブログ村

節約、節税、投資などの質問はInstagramで受け付けております。