※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

高配当株投資を始めるときに「今始めて大丈夫?」「失敗したらどうしよう…」「わからないことが多くて不安…」こんな風に思ったことはありませんか?

株式は長期で見た場合、価値が上昇しやすく多くの方が運用する王道の投資商品。

その中でも高配当株投資は

- 安定的に配当がもらえ

- 株価の値動きは比較的小さい

ことから「安定志向」の方に向く投資手法です。

しかし投資に「絶対」はないため、不安に思う気持ちもあるでしょう。

そこで今回は

- 投資歴10年以上(失敗経験もあり)

- AFP・簿記資格を保有中

- 現在の含み益は4桁万円超え

- 年間予想配当金は100万円超え

のわたし「こるきち」が高配当株投資の成功確率を上げるために、投資を始める前に確認すべきポイントを3つ紹介します。

この記事を読めば

- 合理的な判断ができるようになる

- 無理なく投資ができるようになる

- 投資以外の資産形成方法も知ることができる

など投資で失敗する確率を著しく低下させることができます。

ぜひ最後までお付き合いください。

この記事の結論は以下の3つ↓↓

- 家計の収支状況の確認

- 他にお金を得られる確実な方法はないか確認

- 高配当株投資が目的に合った投資手法か確認

順番にみていきましょう。

家計の収支状況の確認

高配当株投資は毎年3~5%の配当を得続ける手法で、大儲けはできません。

もらえる配当が自分の収支に「どんな影響を与えてくれるのか」または「どんな影響を与えたいのか」を把握するには、収支を管理する以外に方法はありません。

管理するべきは次の3つ

- 手取り収入

- 年間生活費

- 年間の浪費

収入は額面ではなく「手取り」を把握する

まず収入ですが、額面収入ではなく「手取り」を把握してください。

なぜなら手取りこそが実際にあなたが使えるお金だからです。

額面収入はすべてがあなたの使えるお金ではありませんよね?

- 手取りとは?

- 「収入-社会保険料-税金」のこと

計算サイトはこちら

この手取り以内で生活できていれば、自身の純資産は年々増えていきますし、手取りより支出が多ければ赤字家計となります。

赤字なら投資なんてしている場合ではありません。

支出は「生活費」と「浪費」を把握する

支出に関しては以下の2つの年間費用を管理できていれば問題ありません。

- 生きるために最低限必要な費用

- 必要ではないが豊かに暮らすための浪費

なぜなら、この2つがあなたの総支出になるからです。

- 生きるために最低限必要な費用の例

- 「住宅」「光熱費」「食費」「日用品」「自動車」「保険」「通信費」「医療費」など

- 必要ではないが豊かに暮らすための浪費の例

- 「趣味費」「交際費」「美容」「被服」など

この2つをパッと答えられる方は少ないでしょう。

逆にしっかり答えられると次のようなメリットが得られます。

収支を把握することで得られるメリット

- 無茶な投資をしなくなりリスクが安定する

- モチベーションが維持しやすくなる

無茶な投資をしなくなりリスクが安定する

投資に回せるお金がどれくらいあるのかわかれば、生活費に手をつけてしまうことはなく、計画的に投資できるようになります。

計画的に投資できるということは無理なく長期投資ができ、リスクが安定しやすくなります。

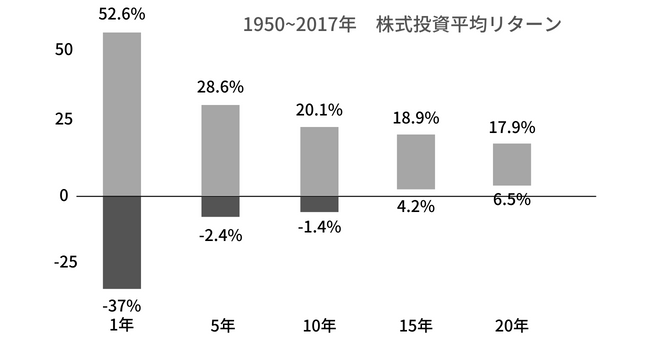

下記の表は米国株インデックスの「年平均リターン」を表したモノです。

1年で見れば大きく儲けられることもあれば、大きな損失を計上してしまう可能性もあります。

しかし15年以上投資すれば、どの期間を切り取ってもマイナスにならなかった過去のデータが存在。

つまり早期に投資をやめなければリターンを得られる可能性が高くなるということです。

これはあくまでもインデックスの歴史ではありますが、「長期投資有利」というのは高配当株投資にも通じます。

何故なら、配当を受け取る度に「損益分岐点」が下がるからです。

- どういうことか?

- (例)100万円分高配当株を購入して、毎年3万円の配当を10年間(総額30万円)受け取ったとします。

すると株価が下がり70万円になったとしても、損失にはなりません。

もうすでに30万円受け取っているのだから。

長期投資すればそれだけ有利になる。これこそが長期運用最大のメリットです。

モチベーションが維持しやすくなる

ただ闇雲に投資しているより、自身の収支が管理できているほうがモチベーションの維持がしやすくなります。

例えば、年間3.6万円の配当が手に入れば「これで月3,000円の携帯代を賄えるな」と思えるようになります。

さらに追加投資を続けて

- 年間12万円の配当が得られるようになれば

→月1万円の光熱費が賄える - 年間60万円の配当が得られるようになれば

→月5万円の家賃が賄える

このようにどんどん生活が楽になるため配当株集めへの意欲が増します。

あくまでも目的あっての投資!配当で賄いたいモノが明確になると迷いはなくなるよ。

他にお金を得られる確実な方法はないか確認

配当を得たいということはつまり使えるお金を増やしたいということ。

しかし投資は不確実性の高い手法です。

- 大きく儲かる時もあれば

- 大きく損することもある

高配当株は比較的リスクをおさえた手法ではあるが確実ではありません。

だから「確実にお金を増やせるポイントを複数持つ」ということが重要になります。

主な施策は次の3つ↓↓

- 支出の最適化

- 節税

- 社会保障制度の有効活用

支出の最適化

支出の最適化とは、文字通り無駄遣いをなくし倹約することです。

- 節約と倹約の違い

- 節約→あらゆる支出を徹底的におさえる

倹約→自身が価値を感じるモノにのみ金銭を投じる

節約というとケチ臭いイメージが先行ずるかもしれませんが、倹約は自分自身が大切にしていることやモノにのみ囲まれた生活を送るということ。

不要なモノはどこまでいっても不要です。

倹約は逆に充実感を生みます!

倹約する価値のある項目例はこのようなモノがあります↓↓

- 携帯キャリア変更

- ネット回線会社変更

- 電気ガス会社変更

- サブスク解約

- 住宅ローン借換

- 賃貸家賃交渉(又は引越し)

- 自動車関連費見直し

- 保険見直し(火災、自動車、生命など)

これらは費用を引き下げたからといって生活満足度は大して下がりません。

携帯を例に挙げると、2022年の大手3キャリアの平均料金は9,526円とのこと。(MMD研究所データ引用)

格安SIMに乗り換えすれば3,000円以下になることを考えるとその差は約6,500円。格安SIMに乗り換えるだけで年間7万8,000円支出をおさえることができるということです。

7万8,000円というと、税引後配当利回り3%の株260万円分を保有してもらえる年間配当額相当。つまり年間7万8,000円の支出をおさえるということは、260万円分の高配当株を手に入れたことと同義になるということです。

支出をおさえるということは、それほどの効果を生み出します。

| 内容 | 年間効果 |

| 火災保険見直し | 1~1.5万円 |

| 自動車保険見直し | 2~7万円 |

| 生命保険見直し | 6~18万円 |

| 電気ガス会社変更 | 1~2万円 |

| ふるさと納税で 生活必需品を注文 | 2~4万円 |

これらの倹約を合わせれば年間30万円くらい支出をおさえることも夢ではありません。(※税引後配当利回り3%の株1,000万円分に相当します)

節税

一般的に確定申告は個人事業主がするモノと思われていますが、会社員や公務員の方でも確定申告することが可能です。

そしてこの確定申告を上手に使うことで節税ができます。

条件は人によって異なりますが、年数万円~数十万円程度の節税が期待できます。

節税をする主な手段としては「課税所得を減らすこと」が挙げられます。課税所得を減らす方法は次の2つ↓↓

- 経費を計上する

- 控除を使う

①に関しては事業を営む必要があるため早急には手がつけられませんが、②に関しては比較的簡単に始められます。

色々な控除がありますが、ここでは確定申告をしないと使えない控除を紹介します。

| 項目 | 概要 | 控除額 |

| 医療費控除 | 年間医療費が10万円を超えた場合に使える所得控除 | (支払い医療費-保険金などで補填される金額)-10万円 |

| セルフメディケーション税制 | ドラッグストアなどで販売されている対象の医薬品(OTC医薬品)を年間1.2万円以上購入した場合に使える所得控除 (※医療費控除との併用不可) | 購入金額-1.2万円 (控除上限8.8万円) |

| 寄附金控除 | ふるさと納税など特定の団体に寄附した金額が所得控除と住民税額控除になる | 寄附金額-2,000円が所得控除 残りが住民税額から控除されます |

| 雑損控除 | 災害、盗難、横領など損失を被ったときに使える所得控除 | ・損失額-所得金額の10% ・損失額のうちの災害関連支出金額-5万円 どちらか多い方の金額が所得控除になる |

医療費控除を例にとって挙げると、

- 年間医療費50万円

- 保険金は無し

こんな方の場合だと、50万円-10万円の「40万円」が所得控除として適用されます。

あなたの所得税率が仮に10%だった場合、40万円×10%の「4万円」が還付されます。

- 所得控除とは

- 税金のかかる「課税所得」から差し引くことができる金額のこと

確定申告は控除の申請をするだけなら全然難しくありません。確定申告書にちょっと記入するだけでこの効果が得られるのであれば、個人的にはやらない理由はないと思います。

やり方は「税務署」に行けば丁寧に教えてもらえますし、わたしでよければインスタからお問い合わせください。

また配当を受け取る際には税金がかかりますが、このかかった税金の一部を取り戻す方法もあります。

高配当株投資をする上でぜひおさえておきたい控除です。

年にたった一度申請するだけで数万円、うまくいけば数十万円の効果が出るため金融知識のある方は「確定申告こそお金を増やす近道」ということを知っています。

重ね重ねになりますが、やらない意味はほぼないでしょう。

税制に関してはこちらの書籍に目を通しておけばおおむね理解できます↓↓

図解がたくさんあってわかりやすいのが特徴です。

社会保障制度の有効活用

社会保障とは普段我々が払っている「社会保険料」や「税金」をもとに運用している公的サービスのこと。

例えば子どものいる家庭では「児童手当」がもらえます。

- 児童手当とは

- 中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している家庭を対象に支給される手当のこと。

▶3歳未満→1人あたりの月額1.5万円

▶3歳以上→1人あたりの月額1万円

ただし黙って放置していても貰えません。受け取るには現住所の市区町村に「認定請求書」を提出することが必要です。

児童手当の他にも様々な制度があります。

| 制度 | 概要 |

| 教育訓練給付金 | 厚生労働大臣が指定する教育訓練を修了した際に、受講費用の一部(20~50%)が支給される制度 (初めて利用する方は雇用保険に1年以上加入していることが要件) |

| 失業手当 | 就職意欲のある離職者に賃金の50~80%程度が支給される公的制度 (直近2年間のうち12ヶ月以上雇用保険に加入していることが条件) |

| 再就職手当 | 求職者が早期に再就職先が決まった場合にもらえる手当のこと 受給期間残日数に応じて計算された金額が支給される。 (残日数1/3以上なら残額の60%、残日数2/3以上なら残額の70%) |

| 傷病手当金 | 業務外の事由による病気やケガの療養のための休業している方に支給される公的保険制度 仕事を休んだ日から連続して3日間の後、4日目以降の仕事に就けなかった日に対してそれまでの賃金の約2/3の額が支給される。 |

| 介護休業給付金 | 身内の介護のため仕事を休んだ場合、賃金の約2/3が支給される公的保険制度 (直近2年間のうち12ヶ月以上雇用保険に加入していることが条件) |

| 高額療養費制度 | 1月あたりの医療費が一定額を超えた場合に、健保が超えた部分を補填してくれる公的保険制度 (国民健康保険、健康保険に加入していることが条件) |

| 出産手当金 | 出産に伴う産前(42日)産後(56日)に対して賃金の約2/3が支給される制度 (健康保険に加入していることが条件) |

| 出産育児一時金 | 子どもを出産したときに加入している公的医療保険制度から一時金を受け取ることができる制度 2023年4月から現状の42万円→50万円へ変更予定 (国民健康保険、健康保険に加入していることが条件) |

いずれも数万~数十万円の効果が見込めます。(※内容についてはリンクからご覧ください。)

知っているかいないかの違いだけでまさに「天国と地獄」!知識は武器にも防具にもなります。

こういった制度を知っているだけで

- 無駄な支出を減らせる

- 無駄な保険に加入せずに済む

といった大きなメリットが得られます。

社会保障制度に関してはこちらの書籍に目を通しておくと大きな抜け漏れはなくなります↓↓

税金や社会保険のことが網羅的にわかるよ!

高配当株投資が目的に合った投資手法か確認

高配当株投資は安定感があってコツコツするのが得意な日本人に向いている投資手法。

しかし大きく儲けるのはほぼ不可能な投資手法といっていいでしょう。

何故なら、配当には税金がかかり、大きく増配する企業はそう多くないからです。

「配当」というキャッシュフローを得たいのではなく、資産を拡大したいのであれば

- 株価上昇が見込める銘柄への投資

- 市場平均への投資(インデックス投資)

といった方法を取ったほうが良いでしょう。

資産拡大が目的なら高配当株投資は微妙

インデックス投資であれば米国や世界の市場平均に連動した投資信託を積立購入し、配当も再投資する設定にしておけばそのあとは特にやることはありません。

- 投資に時間をかけたくない

- 配当より資産拡大を重視したい

- 配当の再投資先は同商品で大丈夫

こんな方であればインデックス投資で事足ります。わざわざ銘柄選びに時間のかかる高配当株投資をする必要はないでしょう。

「定期的なキャッシュを得たい」という目的があって初めて高配当株投資をする価値がでてきます。

どちらかわからないのであれば、とりあえず両方を少額からやってみるという方法も全然ありです。やっているうちに自分にとっての心地よい方法が見えてきます。

大事なのは目的と手法がミスマッチにならないこと。

まとめ 選択肢を多数持っておくことが重要

高配当株投資を始める前に確認しておきたいことは以下の3つ↓↓

- 家計の収支状況の確認

- 他にお金を得られる確実な方法はないか確認

- 高配当株投資が目的に合っているか投資手法か確認

高配当株投資を検討している、もしくはやっているということは「使えるお金を増やしたいから」ですよね。

使えるお金を増やしたいのであれば、「倹約」「節税」など他の方法も検討するべきだと思いますし、高配当株投資を盤石なモノにするべきです。

そのために「家計管理」や「投資目的の再確認」といったことも必要になります。

資産形成はいろんな手段や方法があり、価値観も人それぞれ存在します。

自分の中で良い選択をするためには、ある程度の「選択肢」が必要。

選択肢を持つことで自分にとっての最良方法が見つかる可能性が高まります。

本記事がみなさんの選択肢を広げる参考になりましたら幸いです。

この記事がよかったと思った方は下記のバナークリックをお願いします。クリックすることでブログランキングが上がりますのでより多くの方に読んでいただけます。

にほんブログ村

節約、節税、投資などの質問はInstagramで受け付けております。