※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

投資商品の中でも比較的安全とされている債券。

株式に比べて値動きが小さく、満期まで保有すれば元本が戻ってくる仕組みも相まって、安定運用を目指す方に人気の商品です。

ただしこんな方も多いのではないでしょうか?

使い方も何を買えばいいのかわからない…

そこで今回は

- 投資歴10年以上(失敗経験もあり)

- AFP・簿記資格を保有中

- 現在の含み益は4桁万円超え

- 年間予想配当金は100万円超え

債券や債券ファンドにも投資しているわたし「こるきち」が債券の仕組みや、おすすめ商品などを解説します。

この記事を読むと

- 債券の性質がバッチリ理解できる

- 債券の使い方が上手くなる

- 使い勝手の良い人気商品がわかる

など株式投資を成功させやすくなります。

いの一番で検討する投資先ではありませんが、知っておいて損のない情報です。

ぜひ概要を理解して有効活用してください。

結論としては以下のような方に債券は使い勝手がよいと思います。

- 資産額が大きくなりポートフォリオ全体の値動きをマイルドにしたい

- 年齢が高く、大きなリスクが取れない

- 直近使う予定のある資金を低リスクで運用したい

順番に見ていきましょう。

債券の仕組みと特性

まずは債権の仕組みや特性をおさえておきましょう。

債券は利子を受けとり満期になれば元本が返ってくる商品

ひらたく言えば債券とは企業や国などが資金調達をするために発行する借用書のこと。

債券を投資家に購入してもらうことで発行体に資金が入る。

その債券が満期になるまでの間、定期的に投資家へ利子が支払われる。そして返済期日(償還日)に投資家へ資金が返却されるという仕組みです。

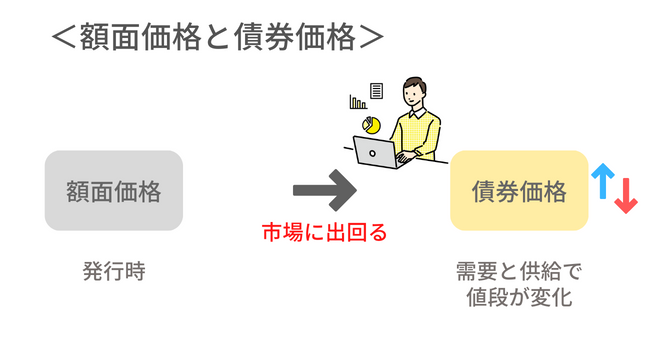

価格は2種類「額面価格=発行価格」「債券価格=時価」

- 額面価格

- 債券発行時に設定される価格のこと。償還日には額面価格と同額が投資家へ支払われる。

- 債券価格

- 時価のこと。債券は日々市場で取引されているため、需要や市場動向により価格が変動する。

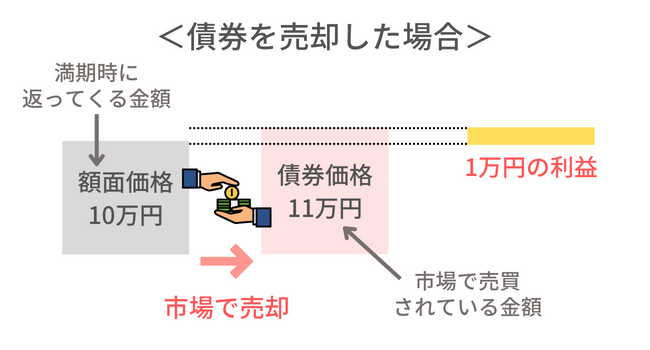

例えば額面価格10万円の債券を購入する。その後、債券価格が11万円になり、満期を待たずに売却。

これで1万円の利益を得ることもできます。

発行体によって呼び名が異なる

- 国が発行するモノ=「国債」

- 地方公共団体が発行するモノ=「地方債」

- 企業が発行するモノ=「社債」

といったようにそれぞれ発行体によって呼び方が異なります。

国債や地方債を大きなくくりで「公債」と言うよ。

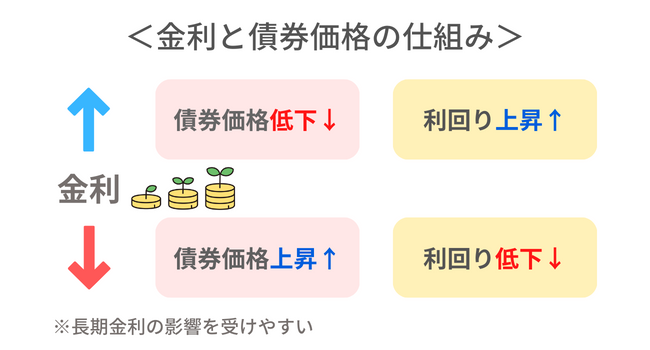

債券の値動きは金利に左右される

債券価格は金利の変動によって以下のような値動きをします。

- 金利が上がれば価格が下がり

- 金利が下がれば価格が上がる

一般的に債券の価格は政策(短期)金利より長期金利の影響を受けやすいよ♪

価格が下がると利回りは上がります。

つまり金利が上昇する局面は、高利回りな債券を仕込むチャンスが近づいてきているということです。

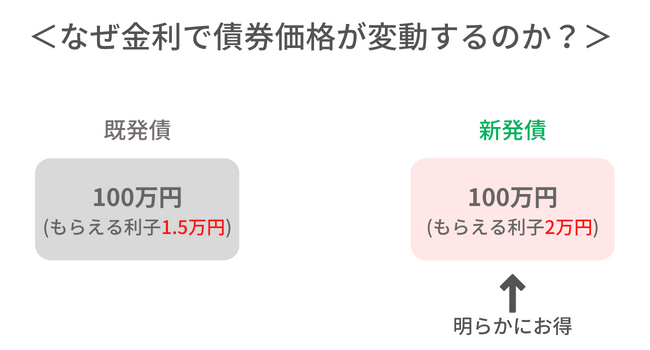

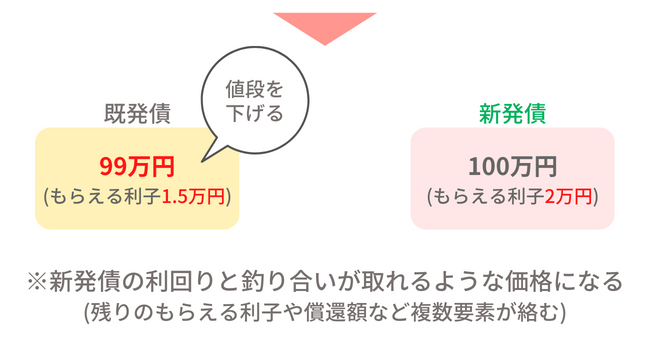

金利変動で値動きする理由

例えば、低金利時代に額面価格100万円(年間の利子1.5万円)の債券Aが発行されたとしましょう。

ところがその翌年に金利が上昇し、額面価格100万円(年間の利子2万円)の債券Bが新たに発行される。

すると既発債である債券Aが売れなくなる…

同条件にするためには債券Aの債券価格を下げるしかないという訳です。

安く仕込めたら利回りが高くなるからね♪

- 既発債とは

- すでに数年前から発行されて市場に出回っている債券のこと。

新発債が債券発行元の決めた価格で売買されるのに対し、既発債は時価で取引される。

ちなみに「利率」と「利回り」では少々意味が異なります。

- 利率

- 債券の額面金額に対する利息の割合のことで「表面利率」とも呼ばれる。

(例)額面金額100万円、利子2万円なら利率は「2%」

- 利回り

- 購入した債券が1年でどのくらい収益を上げられるかを示す。利子だけではなく売却益も含む。

(例)額面金額100万円、利子2万円の債券を購入し1年後に債券価格101万円で売却

この場合は2万円の利子と1万円の売却益を手に入れたため利回りが「3%」となる

格付けによって値段や利回りは異なる

債券はその発行元の信用力を格付け会社が格付けしています。

- 有名な格付け会社

- フィッチ(Fitch)

ムーディーズ(Moody’s)

スタンダードプアーズ(S&P)

基本的にAが多いほど、デフォルト(貸し倒れ)リスクが小さく安全性が高い。ただしその分、価格が高く利回りや利率が低くなりがちです。

逆にランクが低いモノほどデフォルト(貸し倒れ)リスクが大きく、その分利回りや利率は高くなります。

| 評価 (リスク) | ムーディーズ(Moody’s) | 他社 |

| 最高位 (リスク小) | Aaa | AAA |

| Aa | AA | |

| A | A | |

| 投資適格 | Baa | BBB |

| 投機的要素あり | Ba | BB |

| 投機的(リスク大) | B | B |

株式に債券を加えるメリット

債券は「満期になると元本が返却される」という性質から、株式より値動きは小さい傾向にあります。

したがって以下のようなメリットが得られます。

- ポートフォリオ全体のリスクが下がる

- 下落局面でのスイッチング対象になる

ポートフォリオ全体のリスクが下がる

ポートフォリオに債権を加えることで資産全体の値動きを緩和できます。

資産額が増えてきたら、価格変動幅が大きくなる。

100万円を運用して1%下がればマイナス1万円。

しかし1億円運用していれば1%下がっただけでマイナス100万円。

この値下がりをどう捉えるかが債券投資の必要性を考える材料になります。

資産額が増えてきた投資家は債券を組み入れて、値下がり対策する傾向にあるよ♪

下落局面でのスイッチング対象になる

金融不安などで大きく株価が下落するタイミングは株の仕込み時と考えられます。

ただし現金が少ない場合だと株を購入することができません。

債券を持っていると、値下がり幅の小さい債券を売却して、大きく値下がりした株式を購入する方法(スイッチング)も取ることができます。

いつ来るかわからない下落を現金をかかえて待つより、利子を生む債券で備えるほうが効率的と考える場合はこういった方法もあることを念頭に入れておいても良いかもしれません。

あくまでも中上級者向けのテクニックですが、覚えておいても損はないでしょう。

株式に債券を加えるデメリットと留意点

逆にデメリットや留意点も存在するため、以下の点はおさえておきましょう。

- 上昇相場では株式の足を引っ張る

- 金利上昇局面では株と共に下落

上昇相場では株式の足を引っ張る

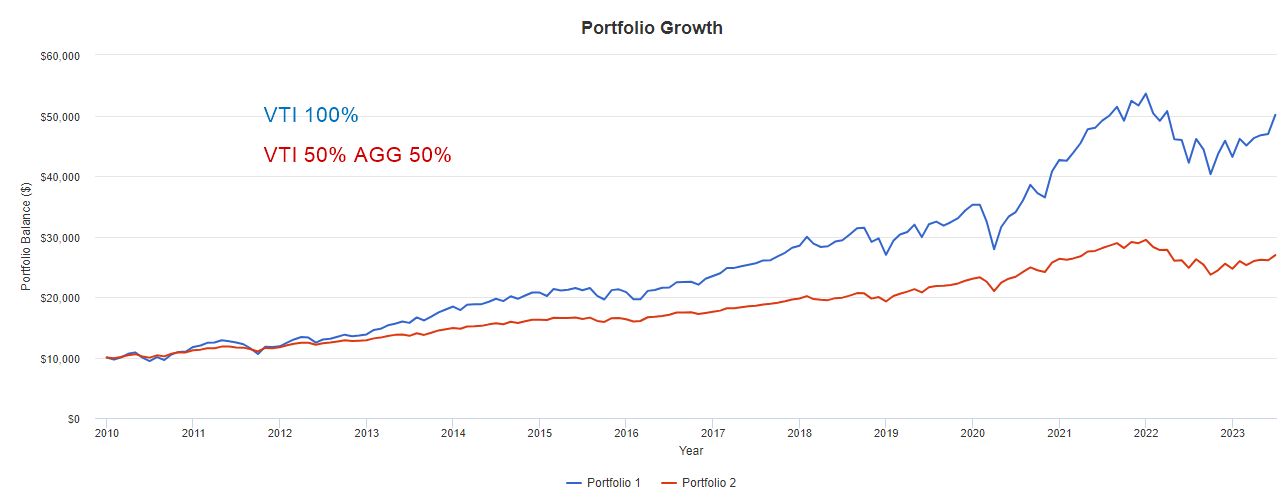

値動きの小さな債権を組み入れるということは、大きく上昇する局面においては株式のみのポートフォリオよりパフォーマンスは劣ります。

次のグラフは泣く子も黙る全米株式ファンド「VTI」と優良債券ファンド「AGG」を組み込んだときのパフォーマンス推移。

株式であるVTI100%のポートフォリオより、債券ファンドAGGを50%組み込んだポートフォリオのほうが値動きは小さく、リターンも少なくなっていることがわかります。

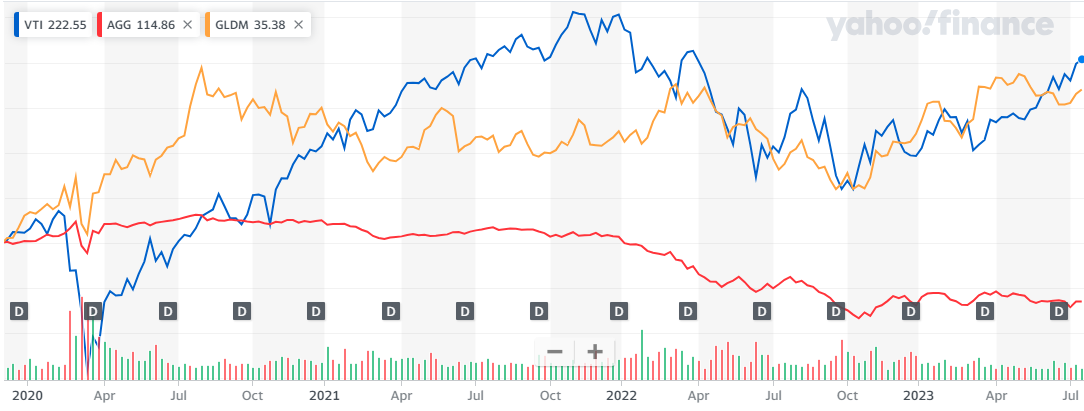

金利上昇局面では株と共に下落

次のグラフでは「VTI」や「AGG」にゴールドファンドとして人気を集める「GLDM」をくわえた値動きの比較です。

金利が上昇する局面においては、債券も株式と多少差はあれど同様に大きく値を下げます。逆に金に投資している「GLDM」は株式や債券とは違った傾向の値動きをしています。

そういった意味では、債券ではなく株式と違った値動きをする「金」などのコモディティに投資しておくほうがポートフォリオ全体の値動きをマイルドにできる可能性は高まるでしょう。

多くの投資家が検討する優良債券

ではここから具体的な商品を見ていきましょう。

多くの投資家から支持を集めるのは以下の商品です。

- 個人向け国債変動10年

- 短期米国債(既発債)

- 外貨建てMMF

- 債券米国ETF

個人向け国債 変動10年

個人向け国債は日本政府が発行する債券。

国が破綻しない限りは元本が守られる手堅い資産です。

特徴としては以下のとおり

- 最低利率0.05%が保証されている

※2024年2月現在は利率0.49% - 1年以上経過すれば途中解約OK

(元本割れせずもどってくる)

つまり100万円この国債を買えば年間で4,900円(2024年2月現在)の利子がもらえ、途中解約しても元本割れしないということです。

途中解約すると、直近2回(1年分)の利子は放棄しないといけない点には留意する必要がありますが、数年後に使う資金のストック場所としておすすめできる商品ではないでしょうか。

銀行より高い利息がもらえる上に銀行より安全!(発行元は国だから)

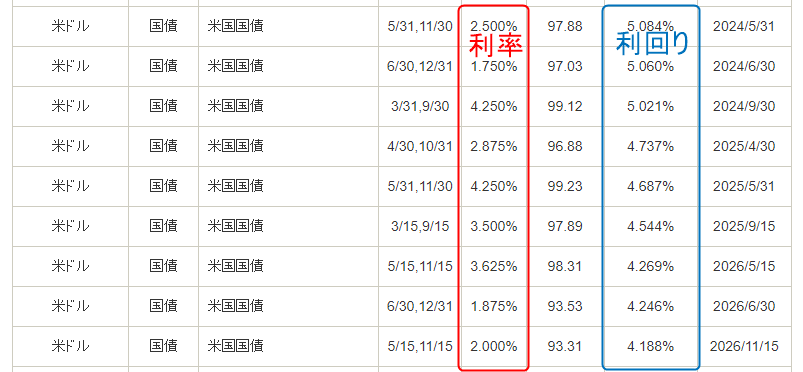

短期米国債(既発債)

短期米国債とはその名のとおり満期までの期間が短いアメリカの国債のこと。

- 既発債とは

- すでに数年前から発行されて市場に出回っている債券のこと。

新発債が債券発行元の決めた価格で売買されるのに対し、既発債は時価で取引される。

2023年7月現在、アメリカ国債は日本国債に比べて利回りが高いのが特徴。(※3年以内に満期を迎える既発債の場合だと4%を超えるモノがほとんど)

こちらも日本国債と同様に満期まで保有すれば元本が返却されるローリスク商品です。

ご覧のとおりSBI証券で販売されている米国債は利回り4%超えがズラリ!

利回り4%は100万円投資して年間4万円もらえる水準!くぅ~たまらん!

ただし以下の点には留意が必要↓↓

- ドル建商品のため為替で損する可能性がある

- NISAなど非課税枠での投資は不可

仮に1ドル140円のときに買ってそのあと1ドル110円まで円高が進めば、約20%資産価値が下がることになります。年間4%の利子を受け取っていても為替の状況次第では損する可能性もあるということ。

また米国債では「つみたてNISA」「一般NISA」はともに使えません。利益に税金がかかる点には留意しておきましょう。

米国の金利が上昇している局面で、元本を守りつつドル資産の運用したい場合におすすめ。

ちなみに米国債を購入するなら「SBI証券」がおすすめ。取り扱い商品数が他の証券と比べて圧倒的に多いのが特徴です。

手数料の安さ業界№1で優良商品も豊富

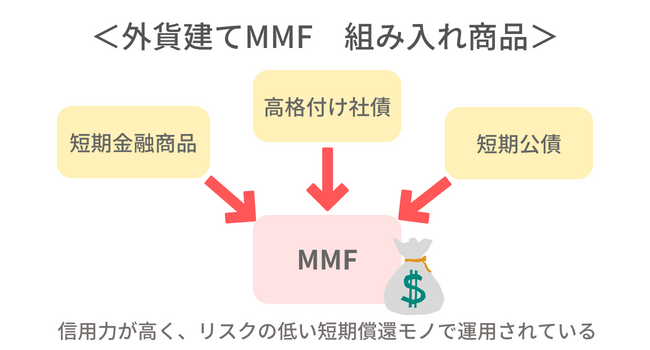

外貨建てMMF

外貨建てMMFとは外貨で運用される投資信託のひとつで「マネーマーケットファンド」の略称。

格付の高い短期国債や地方債、社債などで運用されるため、基本的にMMF自体は元本割れを起こすことは稀。

また通貨の金利水準が運用成績に反映される傾向にあります。

売買手数料はかからないが、外貨交換時に為替手数料が必要。また保有期間中には「信託報酬」がかかります。

以下に優良とされる「ドル建てMMF」商品の一例を挙げておきます。

| ファンド名 | 主要投資先 | 想定利回り | 管理報酬等 | 購入可能証券 |

| ブラックロック・スーパー・マネー・マーケット・ファンド | レポ取引 (現金を担保に債券の貸借する取引) | 4.834% | 0.62% | SBI証券 |

| ニッコウ・マネー・マーケット・ファンド | コマーシャルペーパー (償還期間が数か月の社債) | 4.672% | 0.91% | SBI証券 楽天証券 auカブコム証券 マネックス証券 |

| ノムラ・グローバル・セレクト・トラスト | コマーシャルペーパー (償還期間が数か月の社債) | 4.636% | 0.66% | SBI証券 |

| ゴールドマン・サックス | レポ取引 (現金を担保に債券の貸借する取引) | 4.782% | 0.7% | SBI証券 楽天証券 |

- 安全性が際立つ「ノムラ」「ニッコウ」

- 概して利回りが高めの「ブラックロック」

- MMFを換金せずそのまま米国株を購入できる「ゴールドマン」

というのがそれぞれの特徴です。(大差はありませんが)

ちなみにわたしは「ゴールドマン・サックス」を保有中です。

米国株が割高なとき、ドルを持っていても買いにくいですよね。

そんなときの短期的なドル資産保管場所としておすすめします。

ちなみに過去に外貨建てMMFが元本割れが起こったケースは二度。

- 過去に元本割れを起こしたケース

- ①「コミュニティー・バンカーズ」基準価額の1ドルを下回り0.94ドル に(1994年)

②「プライマリー・ファンド」の基準価額が1ドルを割り込み 0.97ドル に(2008年)

ただしこれらは大手証券会社では扱うことがないであろう高リスクな商品を組み入れたファンドの歴史であるため、基本的には元本割れは考えづらいでしょう。

あくまでも完全元本保証ではないということを念頭に置いていただければ

債券米国ETF

債券米国ETFとは債券を詰め合わせた上場投資信託のこと。

上場しているため、株式などのようにリアルタイムで取引ができます。

買付手数料と経費率はかかりますがいずれも安価なため多くの投資家が運用しています。

- 経費率とは

- 商品運用時にかかる手数料で以下の金額が毎日商品の価格から差し引かれる。

保有資産額×経費率÷365日

代表的な商品はこちら↓↓

| ファンド名 | 主要投資先 | 経費率 | 年間想定利率 |

| AGG BND | 米国優良公債 | 0.03% 0.035% | 3.24% 3.19% |

| LQD | 米国投資適格社債 | 0.14% | 4.14% |

| SHV | 米国短期国債 | 0.15% | 4.817% |

| TLT EDV | 米国超長期国債 | 0.15% 0.06% | 3.619% 4.77% |

「AGG」「BND」は運用総額も大きくポピュラーな商品。いろんな優良公社債を詰め合わせた商品で値動きが少ないのが特徴。利率は低いが最も安定感の高いオーソドックスな商品と言えます。

「LQD」は信用格付けBBB以上の投資適格とされる社債を詰め合わせた商品。公債に比べると信用力は劣るため利率が高いのが特徴。株式より値動きは小さいものの「AGG」「BND」あたりよりは値動きが大きくなります。

「SHV」は残存期間1年以内の短期国債を詰め合わせた商品。残存期間が短いということは確実性の高い商品と言えるでしょう。それでいて利上げの影響で現在は利率4%を超えるなど高利率。

「TLT」「EDV」は逆に残存期間20年以上の米国国債の詰め合わせ商品。短期に比べると危険性は上がるため、それなりに値動きも激しく、株式と逆相関な値動きになりやすいのが特徴。

2023年8月現在では米国の金利水準は高く、いずれの債券ETFも利回りに旨味を感じます。

まとめ 債券は防御力を上げたい場合におすすめする商品

債券の特徴は以下のとおり

- 株式より値動きが安定

- ただしリターンも少ない

- 満期まで保有すれば元本が保証される

- 価格は市場金利に左右される

(金利が上がれば債券価格は下がる) - 発行体の信用力によって利率が変わる

(信用力が高いほど利率は低い)

おすすめするシチュエーションとしては

- 資産額が大きくなりポートフォリオ全体の値動きをマイルドにしたい

- 年齢が高く、大きなリスクが取れない

- 直近使う予定のある資金を低リスクで運用したい

こういった場合に債券は力を発揮してくれるでしょう。

債券についてもう少し学びたい場合はこちらの書籍がおすすめ↓↓

金利と利回り計算の基本から、金利が決まる金融市場のしくみと最新事情、世界各国の金融政策と金利水準、トップエコノミストの金利動向の読み方と予測のテクニックまでを網羅した金利についての完全攻略本。

債券の発行から売買・償還までの流れ、証券会社の役割、誰が買っているのか、価格はどう決まるのか、デフォルトしたらどうなるのかなど、しくみ全体が理解できます。

投資はリスクが付き物ですが、こういった知識を持っておくとリスクコントロールが容易になります。

この記事がみなさんの投資の参考になれば幸いです。

株式投資の情報を無料で収集できるおすすめツールはこちら↓↓

無料なのに高機能!次世代金融アプリ

次世代金融アプリ「moomoo(ムームー)」

プロの投資家が扱うような情報を瞬時にキャッチすることができる凄アプリ!

- 主要な経済ニュースが即座にキャッチできる

- スクリーニングや企業分析が容易に行える

(ETFにも対応している) - 機関投資家の売買情報が閲覧できる

- コミュニティで投資家の投稿情報を見れる

- 投資の基礎知識も学ぶことができ初心者にも役立つ

金融庁や証券業協会にも登録する「moomoo証券(旧ひびき証券)」が「プロとアマの情報格差をなくす」といったコンセプトのもと運営されています。

高機能なのに無料で使えるため、利用することをおすすめします。

配当株投資に役立つ情報が無料で手に入るおすすめサービスはこちら↓↓

メール登録だけ!不要なら即解約も可能

<「年100回配当投資術」無料閲覧&メルマガサービス>

株式市場で30年以上のキャリアをもつ「マーク・リクテンフェルド」氏が執筆された著書「年100回配当投資術」のサマリー版が無料で読めるサービス。

配当の優位性について過去のデータや例をもとに解説されており、どういった銘柄を選ぶべきなのかをノーリスクで学べます。

また定期的に配信されるメルマガも経済動向や最新情報が即座に掴めて非常に有益。

無料で読める上に気に入らなければすぐ解約もできるので登録しておくことをおすすめします。

この記事がよかったと思った方は下記のバナークリックをお願いします。クリックすることでブログランキングが上がりますのでより多くの方に読んでいただけます。

にほんブログ村

節約、節税、投資などの質問はInstagramで受け付けております。