※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

効率の悪い投資手法ともいわれている高配当株投資において、最大のメリットはなんといっても「不労所得」!

高配当株投資は買った株から継続的に配当をもらう投資手法のため、安定的に資産形成できます。

ただし実際に配当株投資をしたことがない方にとっては

月〇万円の配当が欲しいけど、投資元本はいくら必要なんだろう?

といったような疑問もあるのではないでしょうか。

そこで本記事では

- 投資歴10年以上(失敗経験もあり)

- AFP・簿記資格を保有中

- 現在の含み益は4桁万円超え

- 年間予想配当金は100万円超え

のわたし「こるきち」が月3万円を得る為に必要な「投資元本」や「年数」について解説します。

この記事を読むことで具体的な数字がわかるようになるため「毎月いくら投資するか」「どういった銘柄を買うべきか」などの目標がたてやすくなります。

また今回計算に使った「便利ツール」についても紹介いたしますので、ぜひ最後までお付き合いください。

この記事の結論

(月3万円の配当を得るためには)

税引後配当利回り3%の株なら

- 一括投資の場合1200万円必要

- 増配率5%の株を毎月3万円積立するなら720万円(投資期間20年)必要

- 増配率5%の株を毎月5万円積立するなら900万円(投資期間15年)必要

- 増配率5%の株を毎月10万円積立するなら1080万円(投資期間9年)必要

投資元本を少なく済ませたいなら

- 時間をかける

- 増配が期待できる株で運用する

- 高配当利回りの株を買う

(※ただしこれはおすすめしない)

といったことをする必要があります。

「増配」「増配率」については後述します。

株式投資の情報を無料で収集できるおすすめツールはこちら↓↓

無料なのに高機能!次世代金融アプリ

次世代金融アプリ「moomoo(ムームー)」

プロの投資家が扱うような情報を瞬時にキャッチすることができる凄アプリ!

- 主要な経済ニュースが即座にキャッチできる

- スクリーニングや企業分析が容易に行える

(ETFにも対応している) - 機関投資家の売買情報が閲覧できる

- コミュニティで投資家の投稿情報を見れる

- 投資の基礎知識も学ぶことができ初心者にも役立つ

金融庁や証券業協会にも登録する「moomoo証券(旧ひびき証券)」が「プロとアマの情報格差をなくす」といったコンセプトのもと運営されています。

高機能なのに無料で使えるため、利用することをおすすめします。

moomooでは、配当情報はもちろん、企業の財務状況なども即座に確認できます。

税引後配当利回りとは

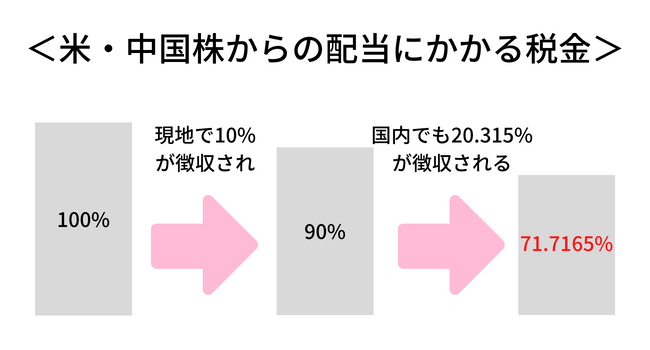

配当には税金がかかるため、自分の手元に入金されるときには手取りが減ります。

日本株であれば国内税20.315%、米国株であれば外国税10%と国内税20.315%が源泉徴収されるため

- 日本株の手取りは約80%

- 米国株の手取りは約72%

となります。

つまり税引後に3%の配当利回りがほしいなら

- 日本株なら配当利回り3.75%

- 米国株なら配当利回り4.17%

の株を購入する必要があります。

しかし、配当利回りが高ければ高いほどハイリスクになります。

なぜなら配当に対して株価が安いから。つまり誰にも買われない不人気企業ということです。

税引後配当利回り5%もらおうと思うと結構ムチャをしないといけない水準です。

以下は税引き後配当利回りを手に入れるために算出した配当利回りです。

| 日本株 | 米国株 | 日本株(NISA) | 米国株(NISA) | |

| 税引後配当利回り2%を手に入れるために必要な配当利回り | 2.5% | 2.78% | 2% | 2.22% |

| 税引後配当利回り3%を手に入れるために必要な配当利回り | 3.75% | 4.17% | 3% | 3.33% |

| 税引後配当利回り4%を手に入れるために必要な配当利回り | 5% | 5.56% | 4% | 4.44% |

| 税引後配当利回り5%を手に入れるために必要な配当利回り | 6.25% | 6.94% | 5% | 5.56% |

現実的な水準は税引後配当利回り3%~3%台中盤くらいになります。

この水準だと「財務優良」で「増配」も見込める株を探すことも可能です。

一括投資した場合のシミュレーション

仮に手元にある程度の資金があり、それを一括投資した場合、必要金額は以下のようになります。

- 税引後配当利回り2%なら1800万円分

- 税引後配当利回り3%なら1200万円分

- 税引後配当利回り4%なら900万円分

- 税引後配当利回り5%なら720万円分

これだけ高配当株を購入すれば月3万円(年間36万円)の配当が得られます。

これはあくまでも一括投資したときの話。今度は積み立てた場合をシミュレーションしてみましょう。

増配を加味して積立投資をした場合のシミュレーション

増配を加味してシミュレーションした場合、必要元本が減少し現実味を帯びてきます。

- 増配とは

- (例)一株30円⇒一株32円

このように1株あたりのもらえる配当が増えることを「増配」といいます。

財務優良な企業の株を長期で保有すれば上記のように何もしなくても配当は増えます。

健全な企業であるほど増配が期待でき、必要投資元本が少なく済みます。

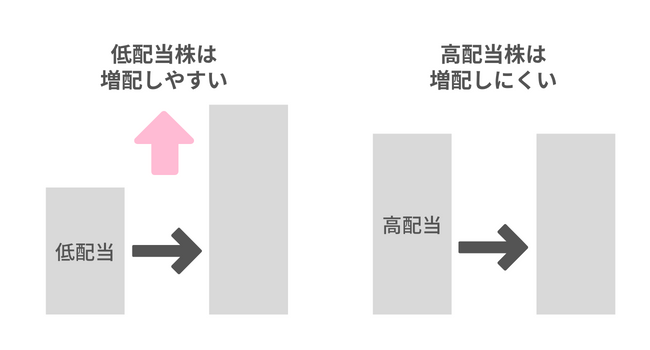

一般的に

- 高配当株ほど増配力が低く

- 増配力の高い企業ほど低配当

となる傾向が強いです。

高配当株選びはこのバランスを取るのが非常に大事。

詳しくはこちらの記事で解説中↓↓

税引後配当利回り3%の株を積み立てた場合

税引後配当利回り3%の株(※税引き前配当利回り日本株なら3.75%、米国株なら4.17%)をそれぞれ

- 毎月3万円(年36万円)

- 毎月5万円(年60万円)

- 毎月10万円(年120万円)

積み立てた場合のシミュレーションをすると月3万円(年間36万円)の配当を得るまでに必要な「年数」と「投資元本」は以下のようになります。

| 毎月3万円 投資した場合 | 毎月5万円 投資した場合 | 毎月10万円 投資した場合 | |

| 増配率3%の場合 (必要年数) | 必要元本 864万円 (必要年数24年) | 必要元本 960万円 (必要年数16年) | 必要元本 1080万円 (必要年数9年) |

| 増配率5%の場合 (必要年数) | 必要元本 720万円 (必要年数20年) | 必要元本 900万円 (必要年数15年) | 必要元本 1080万円 (必要年数9年) |

| 増配率7%の場合 (必要年数) | 必要元本 648万円 (必要年数18年) | 必要元本 780万円 (必要年数13年) | 必要元本 960万円 (必要年数8年) |

一括投資では1200万円の投資元本が必要でしたが、増配を加味すると投資元本は少なく済みます。

増配率5%の株を買い続ければ20年かかりますが、一括投資するのに比べると480万円も必要元本は少なくなります。

- 増配率とは

- 年平均の配当の増加割合のこと

<例>

配当100円が増配率5%で毎年増配すると以下のようになります↓↓

100円→105円→110.25円→115.76円→121.55円→127.63円…

税引後配当利回り3%の株なら増配率は3~5%くらいが現実的かと思います。

税引後配当利回り4%の株を積み立てた場合

税引後配当利回り4%の株(※税引き前配当利回り日本株なら5%、米国株なら5.56%)をそれぞれ

- 毎月3万円(年36万円)

- 毎月5万円(年60万円)

- 毎月10万円(年120万円)

積み立てた場合のシミュレーションをすると月3万円(年間36万円)の配当を得るまでに必要な「年数」と「投資元本」は以下のようになります。

| 毎月3万円 投資した場合 | 毎月5万円 投資した場合 | 毎月10万円 投資した場合 | |

| 増配率1%の場合 (必要年数) | 必要元本 828万円 (必要年数23年) | 必要元本 900万円 (必要年数15年) | 必要元本 960万円 (必要年数8年) |

| 増配率3%の場合 (必要年数) | 必要元本 684万円 (必要年数19年) | 必要元本 780万円 (必要年数13年) | 必要元本 840万円 (必要年数7年) |

| 増配率5%の場合 (必要年数) | 必要元本 612万円 (必要年数17年) | 必要元本 720万円 (必要年数12年) | 必要元本 840万円 (必要年数7年) |

ただし、税引後配当利回り4%というと、配当利回5%以上の株を購入する必要があります。

この水準だとある程度の経済的リスクを抱える企業が増えてくるため、過度な増配は期待できません。

増配率はいいとこ3%くらいでしょう。

ちなみに配当利回り5%以上というと、有名な米国ETF「SPYD」でも難しい水準です。(※SPYDの過去平均配当利回りは4.1%程度)

税引後配当利回り2%の株を積み立てた場合

税引後配当利回り2%の株(※税引き前配当利回り日本株なら2.5%、米国株なら2.78%)をそれぞれ

- 毎月3万円(年36万円)

- 毎月5万円(年60万円)

- 毎月10万円(年120万円)

積み立てた場合のシミュレーションをすると月3万円(年間36万円)の配当を得るまでに必要な「年数」と「投資元本」は以下のようになります。

| 毎月3万円 投資した場合 | 毎月5万円 投資した場合 | 毎月10万円 投資した場合 | |

| 増配率3%の場合 (必要年数) | 必要元本 1116万円 (必要年数31年) | 必要元本 1320万円 (必要年数22年) | 必要元本 1560万円 (必要年数13年) |

| 増配率5%の場合 (必要年数) | 必要元本 936万円 (必要年数26年) | 必要元本 1140万円 (必要年数19年) | 必要元本 1440万円 (必要年数12年) |

| 増配率7%の場合 (必要年数) | 必要元本 828万円 (必要年数23年) | 必要元本 1020万円 (必要年数17年) | 必要元本 1320万円 (必要年数11年) |

| 増配率10%の場合 (必要年数) | 必要元本 684万円 (必要年数19年) | 必要元本 900万円 (必要年数15年) | 必要元本 1200万円 (必要年数10年) |

税引後配当利回り2%というと、税引前配当利回3%弱の株を購入すれば達成できる水準です。

このあたりになると増配率は10%も狙える水準です。

時間はかかりますが堅実な運用が見込めます。

- 増配率とは

- 年平均の配当の増加割合のこと

<例>

配当100円が増配率5%で毎年増配すると以下のようになります↓↓

100円→105円→110.25円→115.76円→121.55円→127.63円…

ちなみに配当利回り2%弱というと有名な米国ETF「VYM」で達成できる水準です。過去平均増配率も7%を超えるなどおすすめの商品です。(※VYMの過去平均配当利回りは3.1%程度)

今回計算に使った便利ツール「ke!san」

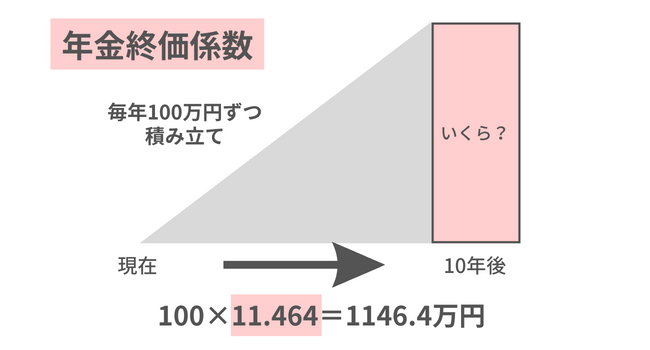

今回計算に使わせていただきましたのは「ke!san」というサイトの「年金終価係数」です。

- 年金終価係数とは

- 毎年一定金額を積み立てた場合の、一定期間後の元利(元本とリターン)合計を求める際に用いる係数のこと

<例>

年利3%で毎年100万円を積み立てた場合の10年後の金額は?

「11.464」という年金終価係数を使って計算します。

100×11.464=1146.4万円となり10年後の元利合計は1146.4万円となります。

- ※年金終価係数は年利や積立年数によってそれぞれ係数があります。

年金終価係数については下記の書籍で学ぶことができます↓↓

FP3級の知識は知らないと損します。受験するかどうかは置いておいて基礎教養として学んでおくことをおすすめします。

「へ~こんな制度あるんだ」といった新たな発見があります。

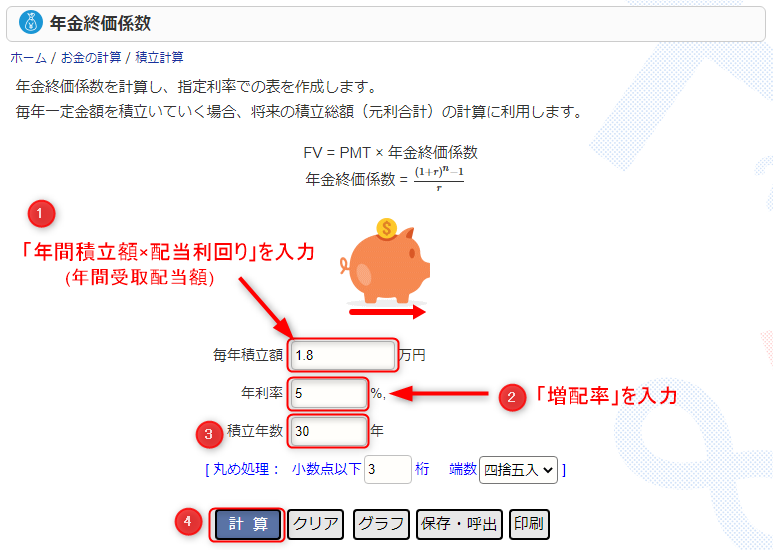

「ke!san」で増配率を加味したシミュレーションをする方法

- 「毎年積立額」に”年間積立額×配当利回り”を入力

※今回は配当利回り3%の株を年間60万円積み立てるため「1.8万円」と入力 - 「年利率」に”増配率”を入力

- 「積立年数」を入力

- 「計算」をクリック

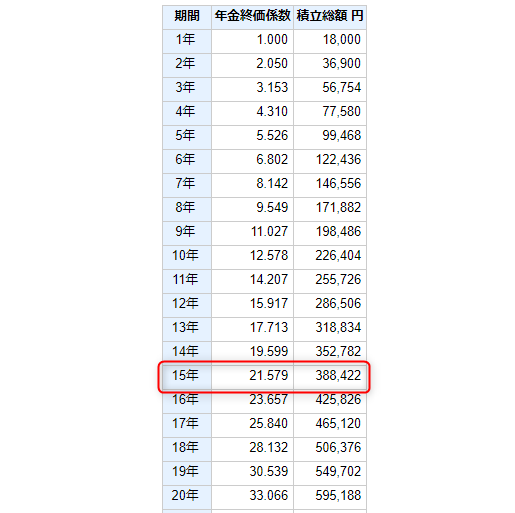

「積立総額」に表示されているのが年間配当額です。

今回の場合、毎月5万円を配当利回り3%(増配率5%)の株に積み立てると、15年目に月3万円(年間36万円)の配当を得られるようになります。

まとめ 高配当株投資は時間をかける投資手法

月3万円(年36万円)の配当を手に入れるまでの具体的な金額の一例をあげると、税引後配当利回り3%の株が

- 一括投資の場合1200万円

- 増配率5%の株を毎月3万円積立するなら720万円(投資期間20年)

- 増配率5%の株を毎月5万円積立するなら900万円(投資期間15年)

- 増配率5%の株を毎月10万円積立するなら1080万円(投資期間9年)

が必要になります。

これより投資元本を少なく済ませたいなら

- 時間をかける

- 増配が期待できる株で運用する

- 高配当利回りの株を買う

といったことをする必要があります。

ただし、高配当利回りであればあるほどリスクも上がるため、③はおすすめしません。

あくまでも高配当株投資は時間をかけておこなう投資手法。

あせらずじっくりおこなうことで堅実な運用ができます。

- コツコツするのが得意

- 長期投資で考えている

- 不労所得がほしい

- 自分年金を作りたい

こんな方ならきっと楽しみながら投資できるでしょう。

ぜひ月3万円の不労所得を目指して投資をスタートしてください。

複数の銘柄を組み合わせた場合のシミュレーションをしたい場合はこちらの記事をご参照ください↓↓

株式投資の情報を無料で収集できるおすすめツールはこちら↓↓

無料なのに高機能!次世代金融アプリ

次世代金融アプリ「moomoo(ムームー)」

プロの投資家が扱うような情報を瞬時にキャッチすることができる凄アプリ!

- 主要な経済ニュースが即座にキャッチできる

- スクリーニングや企業分析が容易に行える

(ETFにも対応している) - 機関投資家の売買情報が閲覧できる

- コミュニティで投資家の投稿情報を見れる

- 投資の基礎知識も学ぶことができ初心者にも役立つ

金融庁や証券業協会にも登録する「moomoo証券(旧ひびき証券)」が「プロとアマの情報格差をなくす」といったコンセプトのもと運営されています。

高機能なのに無料で使えるため、利用することをおすすめします。

増配情報などを簡単にキャッチできます!

詳しい内容はこちらをご拝読ください↓↓

この記事がよかったと思った方は下記のバナークリックをお願いします。クリックすることでブログランキングが上がりますのでより多くの方に読んでいただけます。

にほんブログ村

節約、節税、投資などの質問はInstagramで受け付けております。